中华人民共和国进出口关税条例 国务院令〔2003〕0392号

第二条

中华人民共和国准许进出口的货物、进境物品,除法律、行政法规另有规定外,海关依照本条例规定征收进出口关税。

第四十三条

因品质或者规格原因,出口货物自出口之日起1年内原状复运进境的,不征收进口关税。

因品质或者规格原因,进口货物自进口之日起1年内原状复运出境的,不征收出口关税。

中华人民共和国海关进出口货物征税管理办法 署令〔2018〕0240号

第三章 特殊进出口货物税款的征收

第五节 退运货物

第五十五条 因品质或者规格原因,出口货物自出口放行之日起1年内原状退货复运进境的,纳税义务人在办理进口申报手续时,应当按照规定提交有关单证和证明文件。经海关确认后,对复运进境的原出口货物不予征收进口关税和进口环节海关代征税。

第五十六条 因品质或者规格原因,进口货物自进口放行之日起1年内原状退货复运出境的,纳税义务人在办理出口申报手续时,应当按照规定提交有关单证和证明文件。经海关确认后,对复运出境的原进口货物不予征收出口关税。

三、管理规定

以下退运货物免征进口关税、进口环节海关代征税及出口关税

因品质或者规格原因,出口货物自出口放行之日起1年内原状退货复运进境的,复运进境的原出口货物免予征收进口关税和进口环节税;

因品质或者规格原因,进口货物自进口放行之日起1年内原状退货复运出境的,复运出境的原进口货物免予征收出口关税。

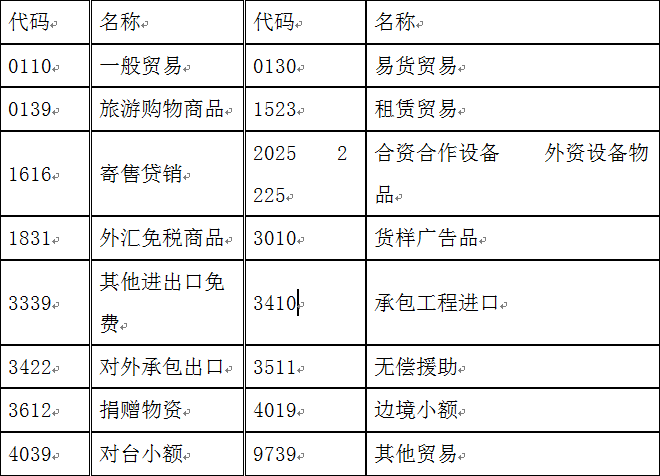

对外承包工程项目下出口的工程施工中使用的设备、仪器及用品复运进境,监管方式为“退运货物”,代码为“4561”。对外承包工程项目下出口的工程施工中使用的设备、仪器及用品,应当在项目合同规定的工程期限届满后3个月内(以下简称规定期限)复运进境。

如需延期复运进境,须在工程期限届满前向出口地海关申请办理延期手续。

在规定期限(包括海关同意延长的期限)内复运进境的,如海关能够确认为原出口货物,且单证齐全,将凭国内税务机关的出口未退税证明,不征收进口关税和进口环节税。

对于超过规定期限复运进境的物资,海关将按照一般贸易进口货物办理相关手续,并照章征税。

关于对一般贸易出口货物因品质或者规格原因自出口之日起一年内原状复运进境不予征收进口税的公告 津关公告【2005】0010号

为保证《中华人民共和国进出口关税条例》的贯彻实施,加强税收征管,维护纳税义务人的合法权益,根据《中华人民共和国海关法》、《中华人民共和国进出口关税条例》、《中华人民共和国海关进出口货物征税管理办法》及其他相关法律、法规的规定,对一般贸易出口货物因品质或者规格原因,自出口之日起一年内原状复运进境的(监管方式代码为“4561”),经海关确认,不征收进口税。

申报此类货物时应提供下列材料:

一、退运进境货物的书面申请。申请书中要具体写明退运理由;

二、原出口货物报关单(或复印件),以及随附的原出口合同、发票、运单或者装箱清单等;

三、买卖双方退货协议、往来函电等;

四、海关已签发退税报关单的,应提供当地主管出口退税的县级以上税务机关的证明,证明其货物未办理出口退税或所退税款已退回税务机关;

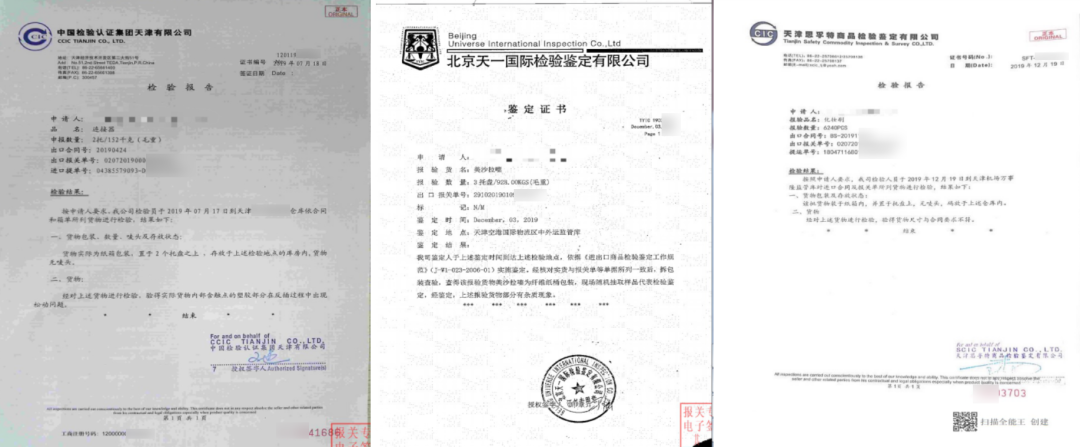

五、国外或国内具有资质的商品检验机构出具的相关货物品质不良或规格不符鉴定检验证明书。。

1.商品质量和规格检验报告:

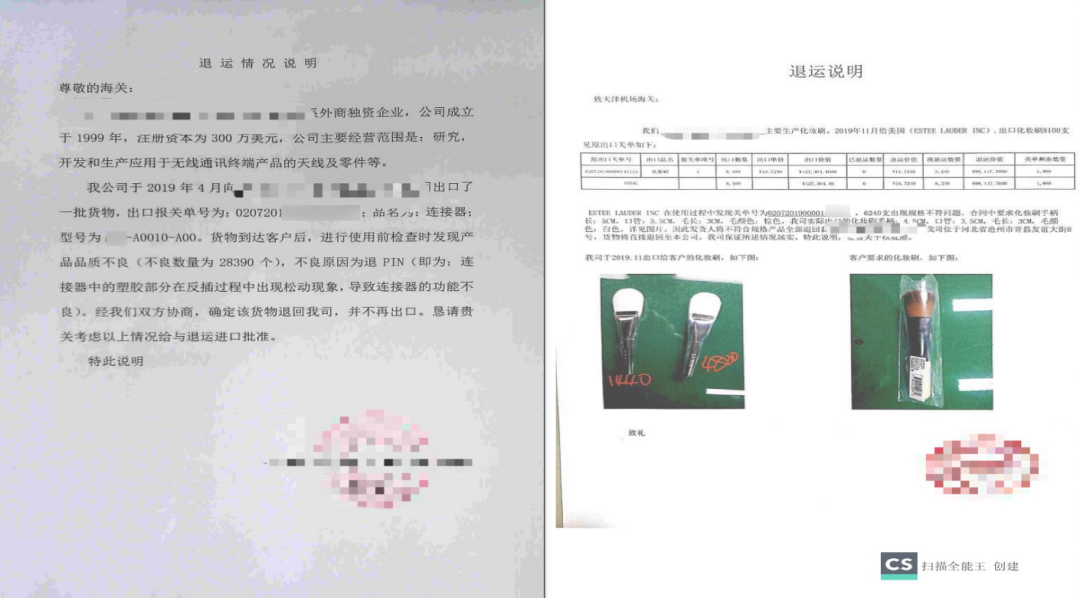

2.退运情况说明:

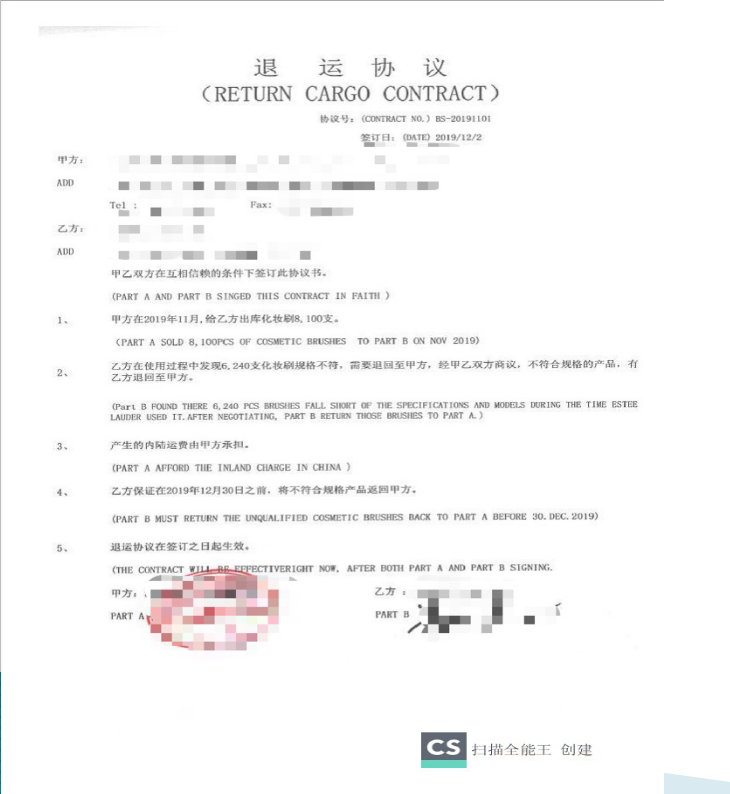

3.退运协议:

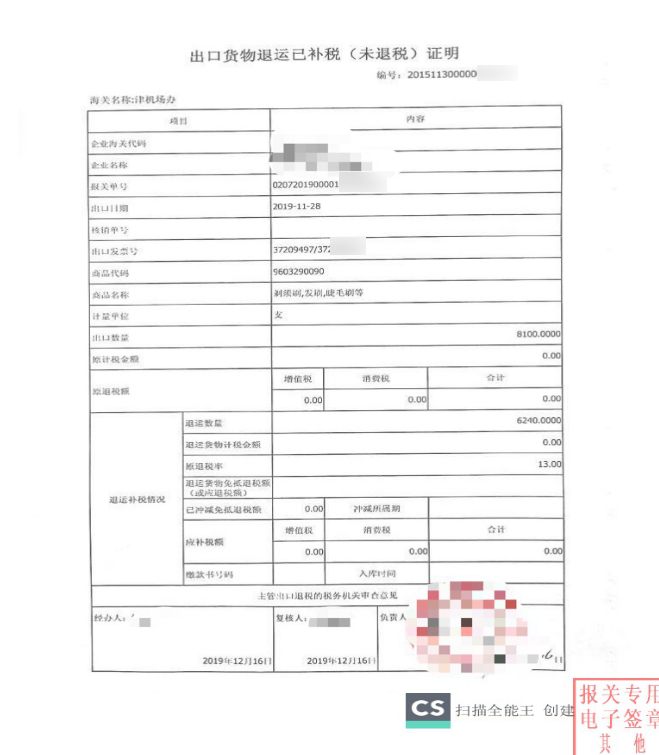

4.出口货物退运已补税(未退税)证明:

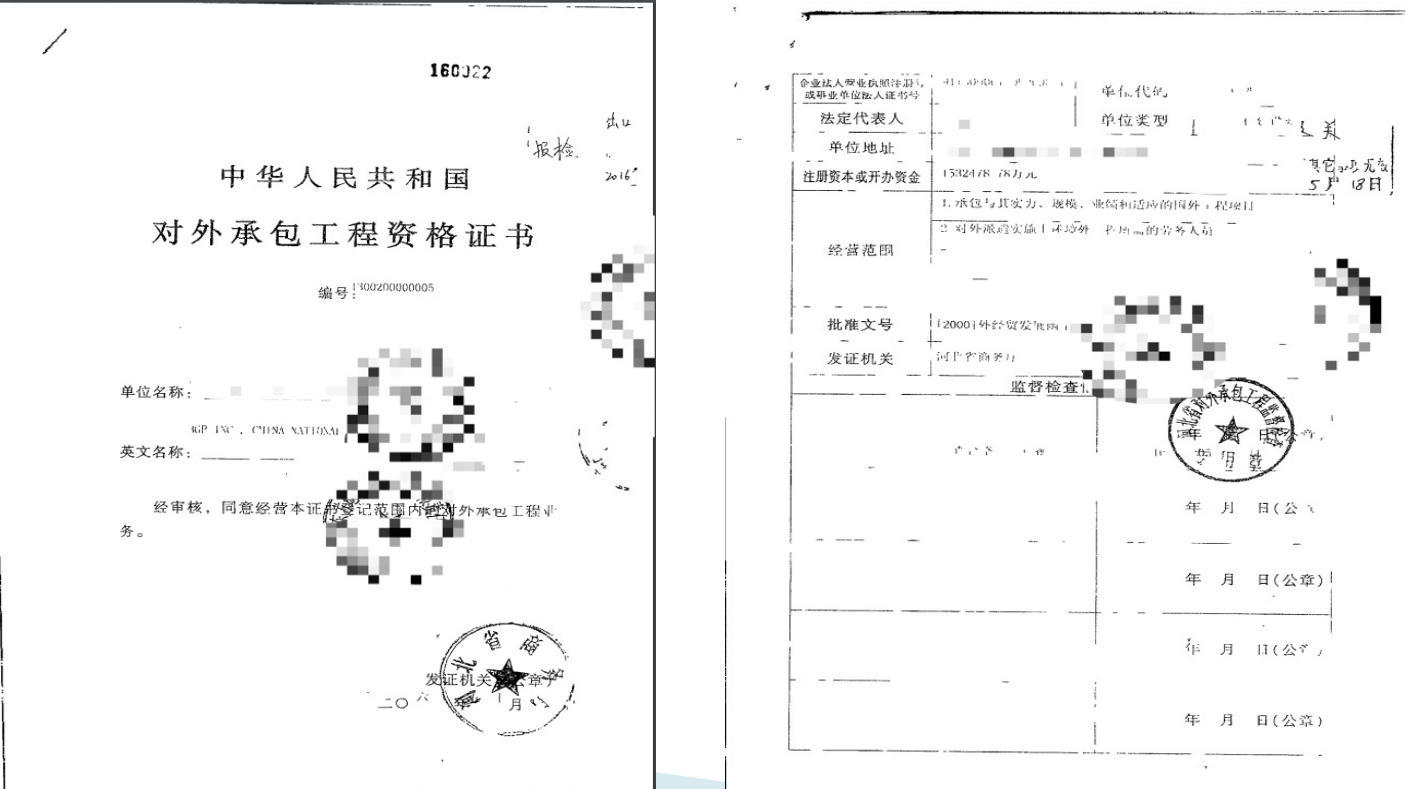

5.中华人民共和国对外承包工程资格证书: