财政部 海关总署 税务总局公告

2023年第4号

(关于跨境电子商务出口退运商品税收政策的公告)

为加快发展外贸新业态,推动贸易高质量发展,现将跨境电子商务出口退运商品税收政策公告如下: 一、对自本公告印发之日起1年内在跨境电子商务海关监管代码(1210、9610、9710、9810)项下申报出口,因滞销、退货原因,自出口之日起6个月内原状退运进境的商品(不含食品),免征进口关税和进口环节增值税、消费税;出口时已征收的出口关税准予退还,出口时已征收的增值税、消费税参照内销货物发生退货有关税收规定执行。其中,监管代码1210项下出口商品,应自海关特殊监管区域或保税物流中心(B型)出区离境之日起6个月内退运至境内区外。 二、对符合第一条规定的商品,已办理出口退税的,企业应当按现行规定补缴已退的税款。企业应当凭主管税务机关出具的《出口货物已补税/未退税证明》,申请办理免征进口关税和进口环节增值税、消费税,退还出口关税手续。 三、第一条中规定的“原状退运进境”是指出口商品退运进境时的最小商品形态应与原出口时的形态基本一致,不得增加任何配件或部件,不能经过任何加工、改装,但经拆箱、检(化)验、安装、调试等仍可视为“原状”;退运进境商品应未被使用过,但对于只有经过试用才能发现品质不良或可证明被客户试用后退货的情况除外。 四、对符合第一、二、三条规定的商品,企业应当提交出口商品申报清单或出口报关单、退运原因说明等证明该商品确为因滞销、退货原因而退运进境的材料,并对材料的真实性承担法律责任。对因滞销退运的商品,企业应提供“自我声明”作为退运原因说明材料,承诺为因滞销退运;对因退货退运的商品,企业应提供退货记录(含跨境电子商务平台上的退货记录或拒收记录)、返货协议等作为退运原因说明材料。海关据此办理退运免税等手续。 五、企业偷税、骗税等违法违规行为,按照国家有关法律法规等规定处理。

财政部 海关总署 税务总局

2023年1月30日

关于跨境电商四种出口模式的区别

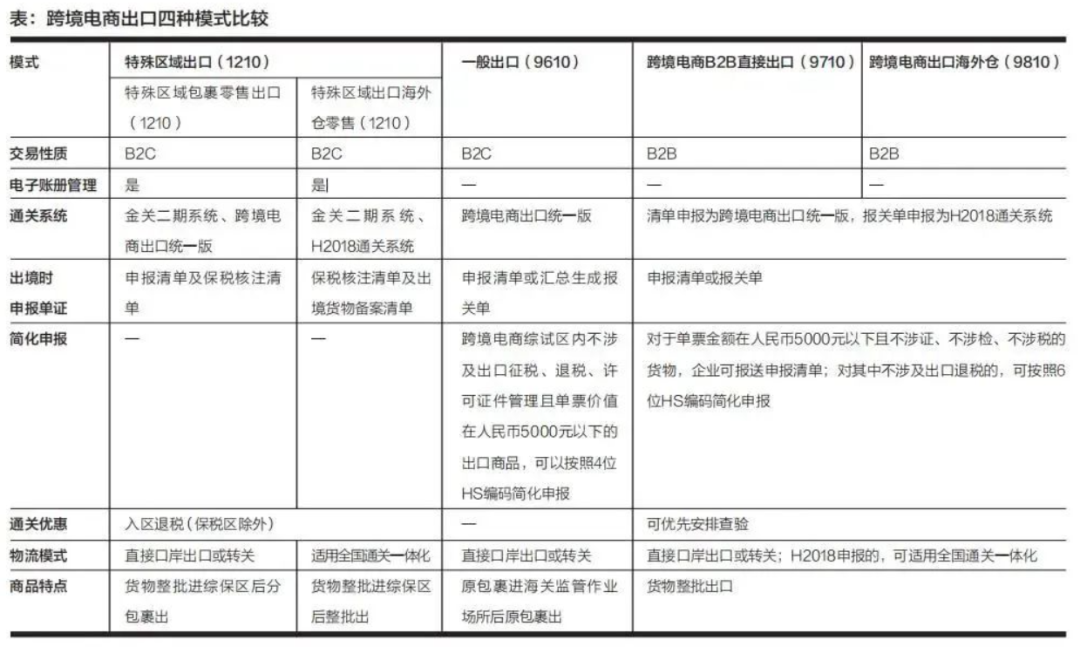

1、特殊区域出口(1210)

2、一般出口(9610)

3、跨境电商B2B直接出口(9710)

4、跨境电商出口海外仓(9810)

其中,特殊区域出口的增长态势尤为明显。

特殊区域出口又被称为保税备货出口,该模式依托于综合保税区等海关特殊监管区域开展,跨境电商企业享受入区即退税政策(保税区除外),提高了企业资金利用率,降低了物流成本。

(2)一般出口

境外消费者下单付款后,相关企业将交易、收款、物流等电子信息实时传输给海关,海关审核该包裹的《申报清单》,查验后放行包裹,再通过国际运输、境外配送交予境外消费者。

企业采取“清单核放、汇总申报”方式办理报关手续;跨境电子商务综合试验区内符合条件的跨境电商零售商品出口,可采取“清单核放、汇总统计”方式办理报关手续;对不涉及出口征税、出口退税、许可证件管理且单票价值在人民币5000元以内的商品,企业可以按照4位税号简化申报(通常为10位)。

(3)跨境电商B2B直接出口

境内企业通过跨境电商平台与境外企业达成交易后,通过跨境物流将货物直接出口送达境外企业。

(4)跨境电商出口海外仓

境内企业先将出口货物通过跨境物流运达海外仓(Overseas Warehouse),再通过跨境电商平台实现交易后从海外仓送达境外购买者。海外仓有自营型海外仓、第三方海外仓、亚马逊物流模式(Fulfillment by Amazon,简称FBA)三种类型。

跨境电商B2B直接出口及出口海外仓两种模式,货物可直达境外企业或先运至海外仓,待实际成交后发货,使物流成本大幅降低,终端价格随之下降;同时也便于国家精准识别、统计B2B出口模式数据,为商务、财政、税务、外汇等部门出台配套政策提供支持。

跨境电商出口四种模式比较

跨境电商特殊区域出口

跨境电商特殊区域出口,可以细分为特殊区域包裹零售出口和特殊区域出口海外仓零售。 特殊区域包裹零售出口是指货物通过一般贸易出口方式进入综合保税区等特殊区域,取得出口退税;通过电商平台完成销售后,在特殊区域内打包为小包裹,拼箱离境后送达境外消费者的模式。 特殊区域出口海外仓零售是指货物通过一般贸易出口方式进入综合保税区等特殊区域,在特殊区域内完成理货、拼箱,再批量出口至海外仓,在境外电商平台完成零售后,再将商品从海外仓打包后送达境外消费者的模式。 企业须先在综合保税区内设立符合要求的场地,进行电商资质备案,同海关等实现信息化系统对接,在金关二期系统设立“出口跨境电商”用途的专用电子账册,此后可以开展特殊区域包裹零售出口业务。特殊区域包裹零售出口流程如下: 商品入综合保税区。区内企业在金关二期系统申报进口核注清单,区外企业填报出口报关单(监管方式为一般贸易);区内企业再申报入区核放单,货物入区。 商品零售后出综合保税区离境。境外消费者通过跨境电商平台下单并支付,相关企业将交易、收款、物流等信息传输给海关,在跨境电商统一版系统申报《申报清单》(监管方式代码1210),海关比对相关信息,放行《申报清单》。企业进行包裹打包后(包裹上会贴有为境外消费者配送的快递单),将该批次已放行的《申报清单》在金关二期系统归并后生成出口核注清单(监管方式代码1210),再申报出区核放单,该批次包裹出区。根据所在综合保税区是否包含出境口岸,企业选择直接出口或者办理转关手续至出境口岸后离境。 对1210特殊区域出口海外仓零售而言,还应在海关进行出口海外仓业务模式备案,提供海外仓证明材料,在金关二期系统设立用途是“海外仓”的电子账册,其他要求及流程与特殊区域普通货物出口基本相同。 区内电商企业可以对出口电商所列全部或部分商品,自出口放行之日起1年内申请退运回原特殊区域、原跨境电商出口账册;退货商品必须符合检验检疫要求;在特殊区域包裹零售出口模式下,出口商品可单独或批量运回,缓解了电商出口退货逆向物流成本过高等难题。 知识产权、税务等违法风险、虚假贸易、夹藏违禁品出口是我国电商出口面临的风险。 跨境电商热销“网络爆款”特点决定了其蕴藏侵犯知识产权风险,而知识产权纠纷是目前中国跨境电商出口遇到的最主要法律风险之一,尤其服装、玩具、CCC产品、灯具等畅销品是侵权“重灾区”。侵权可以分为侵犯商标权(如产品使用相同或类似商标)、侵犯版权(如“盗图”)、侵犯专利权等,其中侵犯商标权产品占据全部侵权产品的95%以上。 再以税收征管为例,全球速递协会(GEA)将各国征税模式分为三类:综合税制、在边境征收关税、(销售环节)以消费税或增值税为重点(征收),且模式间非替换关系,可以合并使用。为此,我国跨境电商出口企业须基于出口目的地的具体税务政策,谨慎处理相关业务事宜。

此外,因各国法律制度、文化传统、个人信息保护情况的不同,在法律上体现为国外法律同我国法律对同一行为可能存在不同的认定结果。